今後の把握とキャッシュフロー表

「いつかはマイホームが欲しい」のいつかを「3年後」と決めて、会社勤めのサラリーマンがキャッシュフロー表を自作してイロイロ考えてみました。30代前半、23区の東側在住、嫁ひとり子供ふたり猫にひきで賃貸のボロ屋 (借りてるのに失礼) に住んでいます。仕事で新規事業の計画策定~立ち上げとその後のフォローをしていることもあり、自分の人生の収支計画について「家を買う」を軸としてエクセルで見える化しました。同じようにぼやっと思ってるだけじゃなくて、”マイホームを手に入れる”をカタチにするために一歩前進したい人の参考になれば幸いです。

家を買うと思った時に一番最初にくるであろう疑問、「いくらまでなら無理なく買えるんだろう?」についてみんな慣れ親しんでるエクセルを使った我が家の答えの出し方をご紹介します。正直知るのが怖いと思ってましたが一歩進むのに大切なことは踏み出すことの前に今どこにいるかの把握。これ以上簡単にできない!ってとこまで簡単にしてみました。

キャッシュフロー表

ご存じの通り貯蓄・収入・支出の推移を表やグラフにしたものです。自分の人生でどのくらいお金が使えるかというあまり知りたくないことを教えてくれるものでもあります。家だけじゃなくて車や子供など今後のライフイベントに関わるお金を含めて考える必要があるのでちょっととっつきにくいイメージかもしれませんが、コレなしにはマイホーム取得(と維持)の話は進みません。大丈夫、思っているほどややこしいものではないですよ。

私が作成した「ウチのキャッシュフロー表」を置いておきます。ぱっと見大変そうに見えちゃうかもしれませんがうす黄色のセルに入力してくだけでokです。FPさんにも相談して、なんなら業務用ソフトと比べながら作ったので間違ってはいないハズ。入力するところをひとつひとつご紹介します。

前回は年齢と収入を入力しました。今回は支出についてイロイロ考えていきます。

支出

出ていくお金について「予想」をしていきます。生きていくうえで様々な支出があるものですが、ここでは大きく以下に分けて考えます。

- 生活費

- 住宅費

- 保険料

- 税金・社会保険料

- お小遣い

- 子供関連費

- 既存の借入金

- 車両費

- その他(使途不明金・余剰金)

意外に多い?少ない?ですかね。人生における支出をなるべくモレ・ヌケがないように大きく分解するとこうなります。この表を作るまでの2年以上多数のライフプランナーさんやFPさんのサイトを見て回ってリサーチしてましたが、おおよそこの分類で皆さんお考えです。

生活費

一番身近な支出、生活費について予測をします。予測といっても「ウチのキャッシュフロー表」ではうす黄色のセルに現在値もしくは目標を入力するだけで今後の見通しが「えいやっ」と入力されるようにしてあります。

食費、雑費は毎月の金額を入力すればあとは自動で65歳まで入力されます。子供が大きくなるにつれて増えるであろう支出なので、ひとりめが小学校に上がるときに毎月+1万円、中学高校でさらに+1万円、18歳以降は別枠で考えるので現在と同じ金額になるように設定してあります。こどもなしなら変化なしです。FPさんによっては生活費はとりあえず据え置きだだったりインフレ率をかけたりする項目です。この数字の増え方は後程別ページで詳細お伝えします。

ライフラインは我が家の場合、電気・水道・ガス・灯油・インターネット・スマホ代の合計です。インターネットやスマホ代は「通信費」として別枠で記載するFPさんもいますが家計の見直しが目的ではないのでここでは一緒にしています。

65歳以降の生活費も肌感覚で大丈夫です。統計値として最低限の生活が22万円、豊かな余裕のある生活が36万円が目安です。ここも迷ったら希望を書いておけばokです、後からいくらでも変えられます。

住宅費

持ち家や賃貸に関わらず「家」に関する支出をここに含めます。大体で把握できれば良いので年度の切り替わりでスパッと賃貸から持ち家に移る設定です。

現在は賃貸の設定で2年に1回更新で更新料家賃1か月分として計算されています。「え゛、家賃こんなに払ってるの」とここで気づくことができます。家を買った後の出費は先に「物件について」で入力した数字をもとに自動で計算されるようになっています。固定資産税はとりあえず変化なしの設定です。

保険料

![]()

生命保険や医療保険、養老保険などの給料天引き以外の保険料を記載します。初期設定では「毎月の支払額が一定のまま満65歳になるまで続く」になっています。保険料は手打ちでも入力できるので、例えば45歳満期として払っている保険や10年後ごとに更新があるタイプなどは手入力してください。収入の項目と同様に64歳までのセルが色ついています。ちなみにFPさんいわく、更新があるタイプの保険の場合おおよそ1.5倍ずつ増えていくって考えておけばokとのことです。

税金等

![]()

年収から天引きされる税金(所得税、住民税、社会保険料など)がここで自動で計算されるようになっています。退職金にかかる税金も計算されるようになっているので、退職金をもらうときの勤続年数を入力してください。退職金がない場合は0でも空白でも大丈夫です。

収入欄で「その他の収入」に入力した場合はそれに関わる税金も入力してください。もしくは収入の方で手取りを入力して税金はないものとしちゃってもいいかもしれません。

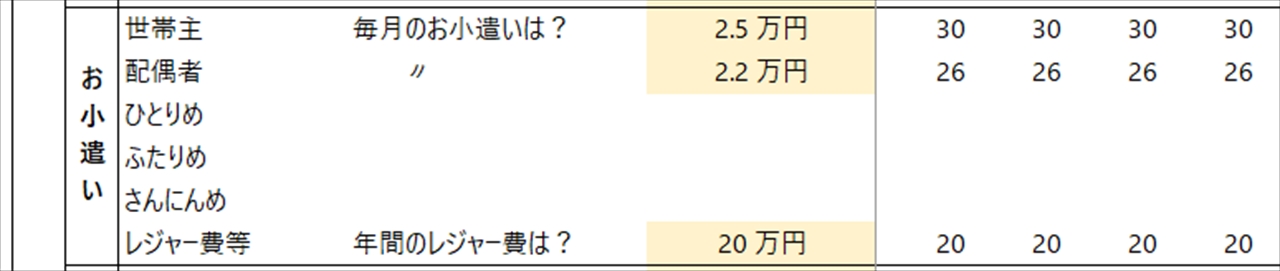

お小遣い

ここでの主な入力は世帯主と配偶者のお小遣い、つまり自分のために自由に使える金額の設定です。なにを毎月のお小遣いにするかは家庭ごとに違うところなので要相談です。何の役にも立たないかもしれませんが我が家では以下の設定です。

- 美容院はお小遣いの範囲内で。コンタクトなど準必須なものも自分しか使う人いないのでお小遣いとする。

- 被服費はお小遣いとする。夫婦で服に関する出費に差があるので我が家ではお小遣いとしました。けど服までケチケチしてもらうのはストレス大きいかなってことでお小遣いはその分加味してヨメさんの方が多いです。

- 会社のお昼ご飯は外で買ったらお小遣い、お弁当作っていくなら食費とする。飲み会代は当然お小遣い。

- 毎月の金額を先にとって、余ったものは各自で管理。余りやメルカリで売れた分などはヘソクリ的な扱いで自由にしてよい。

子供のお小遣いは子供がいる設定(年齢が入力されている)なら小学4年生で500円、中学生で1000円、高校生で1500円が自動入力されるようになっています。金額変えたり0円にするなら「引数」のシートから変更できます。

レジャー費は旅行やコンサートなど、みんなで楽しいことするための予算です。我が家は国内旅行、帰省、日帰りレジャーで年間20万円にしました。FPさんには少ないですねって顔されましたが家庭によって全然違うと思うので、多い少ないは気にせず海外旅行に行きたいなど希望を書いておきます。

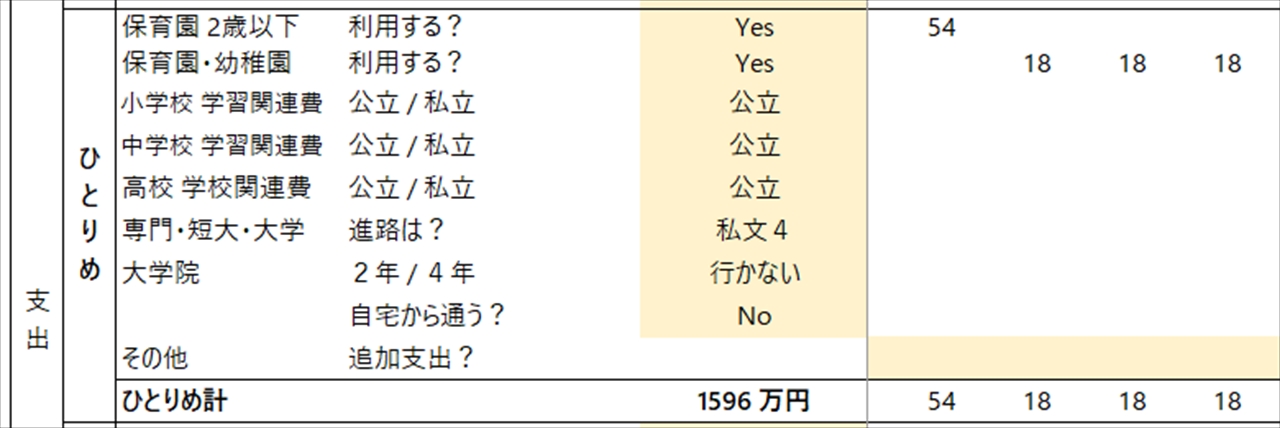

こども関連費

ここからが大事なところ、住宅費の次に大きな影響を持つ学費や教育費について入力していきます。といっても「ウチのキャッシュフロー表」では選択肢で答えるだけでおおよその金額がわかるようになっています。ここがワケワカランとなるポイントなので超簡単にしてみました。細かくは別ページで補足しますが当たらずとも遠からずの統計値です。

子供の進路なんてその時にならないとわからないですから。「きっとこんなんだろうな」を選択していきます。高校卒業後の進路はそのまま就職なら空欄、大学や専門学校に通うなら選択肢から選んでください。選択肢ですが、

- 専門2なら2年制の専門学校。専門3は3年間通う設定です。医療系の専門は3年ってところがあるみたいですね。

- 短大は2年間の設定です。

- 国公立は理系でも文系でも、4年制でも6年制(医歯薬獣)でも年間の学費は一緒です。

- 私立は文系と理系で費用が大きく異なるので分けています。さらに学部でも異なりますがここでは統計値としています。

- 私立医学部、歯学部は統計値です。6年間で平均約2,200万円かかると国の調査で分かっているので÷6しています。大学、学部によってかな~り差があります。

- 私立薬学部、獣医学部も同様に統計値です。こちらも大学、学部でかなり差があります。

細かい話は別ページで解説します。

その下の大学院は2年間(修士課程)、4年間(博士課程)も想定するなら入力します。大学院の費用はマチマチなのでこれも参考値です。ドクターだと講義をお手伝いしてアルバイト代と学費が相殺なんてこともあるので最大値と思っておいてください。

高校卒業後進学する場合、自宅から通うのか下宿するのかで費用が変わります。家からの距離や地域でだいぶ変わる項目ですがここも統計値です。

「その他」の項目では必要に応じて手で入力してください。例えばお金がかかる習い事(…レーシングカートとか?)や早くから学習塾に行かせたいなど平均よりも出費がかかることを想定しているなら入力します。詳しくは別ページで解説しますが学習関連費として平均的な塾代はすでに統計値に含まれています。ちなみに子供が30歳の時に結婚して結婚式費用100万円を援助してあげるってのが勝手に入力されています。もし不要なら削除してください。

借入金

![]()

もし現時点で奨学金や自動車ローンなどあれば年間の返済額を入力してください。なければ「ない」のままでokです。

車両費

![]()

住宅ローンや教育費に埋もれちゃいますがそれなりの金額が発生する自動車に関する項目です。今後車を持つ予定がないなら「車なし」を選択してください。デフォルトで入力されているのは、「家を買った翌年と8年ごとに220万円で車を買い替える」です。中古車で十分だったり2台持ちなど家庭によってさまざまなので手で入力してください。

年間の維持費はガソリン代、駐車場、車検、保険などの合計です。デフォルトでは79歳まで車に乗って毎年20万円維持費でかかるとしていますがこちらも家庭によるところが大きいので手で入力してください。ちなみに我が家の家計簿によると軽自動車、燃費12キロくらい、年間1万キロくらいの場合車検あった年でちょうど年間20万円でした。

その他

![]()

特になければないでokの項目、その他です。該当しない出費がある場合はこちらに手で入力してください。

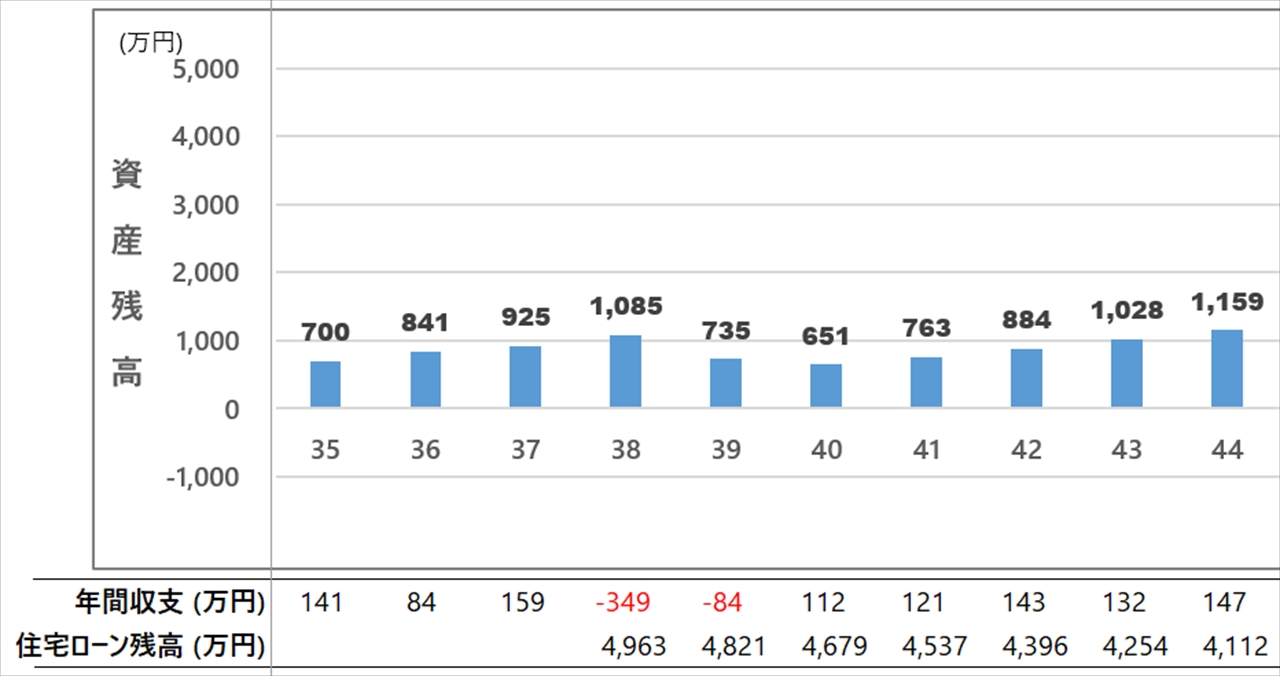

金融資産

![]()

収入と支出の入力おつかれさまでした。ここまできたらあと少し、現在の貯金額の入力です。現預金と投資で項目を分けていますが、投資分は増えも減りもしない設定です。ここで計算される「残高」がそのまま上のグラフに反映されるようになっています。

入力したら「はい、終わり」ではなくグラフに戻ります。資産残高が可視化されているので、家の予算や子供の進学を変えて検討してみます。

コメント